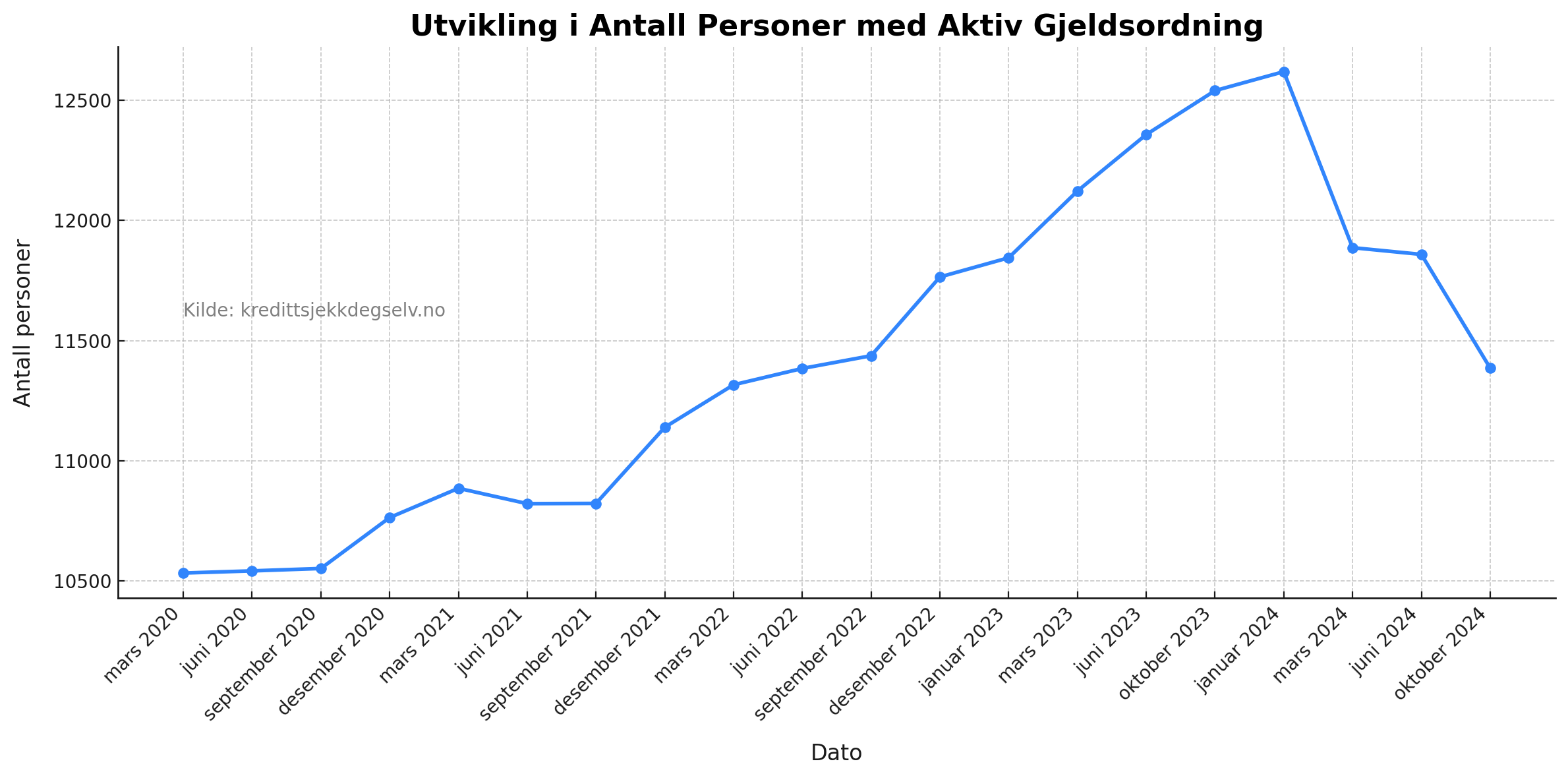

Denne rapporten presenterer en analyse av antall personer med aktiv gjeldsordning i perioden fra mars 2020 til oktober 2024. Grafen nedenfor illustrerer hvordan antallet personer med gjeldsordninger har utviklet seg i denne perioden. Analysen identifiserer betydelige trender som reflekterer økonomiske utfordringer og bedringer på husholdningsnivå.

Oppsummert

- Markant økning: Antall personer med aktiv gjeldsordning økte med ca. 19 % fra mars 2020 til toppunktet i januar 2024.

- Toppunkt: I januar 2024 var det over 12 500 personer med aktive gjeldsordninger, opp fra 10 500 i mars 2020.

- Nedgang etter toppunktet: Fra januar til oktober 2024 har antallet sunket til 11 300 personer.

- Økonomiske indikatorer: Denne økningen og den påfølgende nedgangen gir innsikt i norske husholdningers økonomiske situasjon.

Graf

Grafen nedenfor viser utviklingen i antall personer med aktiv gjeldsordning fra mars 2020 til oktober 2024. Dataene er hentet fra Kredittsjekkdegselv.no og Creditsafe.

Hva er en gjeldsordning?

Hvis du sliter med å betale gjelden din og ikke klarer å inngå frivillige avtaler om nedbetaling med dem du skylder penger, kan du søke om en offentlig gjeldsordning.

- Offentlig gjeldsordning: Når frivillige avtaler ikke er mulig, kan man søke om en offentlig gjeldsordning gjennom namsmannen.

- Varighet: En gjeldsordning varer normalt i 5 år og innebærer at man følger et strengt budsjett, der overskudd i økonomien går direkte til kreditorene.

- Plikter: Skyldneren må følge budsjettet, rapportere endringer i økonomien og betale overskudd fra inntekt, arv eller gevinster til kreditorene.

Gjeldsordninger gir enkeltpersoner en viktig mulighet til å håndtere økonomiske problemer, men innebærer samtidig at personen må leve etter et svært stramt budsjett i hele perioden ordningen varer.

Gjeldsordning som indikator

Aktive gjeldsordninger representerer tiltak for personer som ikke klarer å betale gjelden sin, selv etter forsøk på frivillige avtaler med kreditorene. Utviklingen i antall personer med slike ordninger gir en indikasjon på økonomiske utfordringer i samfunnet.

Viktige aspekter av en gjeldsordning:

- Det er en siste utvei for personer i økonomisk nød, ofte brukt når privat refinansiering eller andre løsninger ikke er tilgjengelig.

- Personer i gjeldsordning lever på stramme budsjetter, der kun nødvendige bokostnader og levekostnader er dekket.

- Gjeldsordningens mål er ikke bare å sikre tilbakebetaling til kreditorene, men også å hjelpe skyldneren til en bærekraftig økonomisk situasjon.

Funn

Økning fra 2020 til 2024

- Antall personer med aktiv gjeldsordning steg jevnt fra 10 500 i mars 2020 til over 12 500 i januar 2024.

- Økningen på rundt 19 % over fire år kan reflektere økonomiske utfordringer som økte renter, høy inflasjon, eller pandemirelaterte effekter som midlertidig inntektsbortfall.

Nedgang etter toppunktet

- Etter januar 2024 har antall personer med aktiv gjeldsordning sunket til 11 300 i oktober 2024.

- Nedgangen kan indikere en gradvis forbedring i økonomien, bedre personlig økonomistyring, eller økt bruk av alternative løsninger som refinansiering.

Kilde

Rapporten bruker data levert av Creditsafe, verdens mest anvendte kredittopplysningsforetak. Første datapunkt er 31.03.2020.

Stor takk til Creditsafe for å ha gjort denne rapporten mulig ved å stille data til rådighet.

Konklusjon

Denne rapporten viser en markant økning i behovet for gjeldsordninger fra 2020 til 2024, med en topp i januar 2024 og en gradvis nedgang mot slutten av året. Denne utviklingen kan indikere både økonomiske utfordringer og forbedringer i husholdningsøkonomien. Vi vil fortsette å overvåke utviklingen nøye.

Ønsker du å få innsikt i din egen økonomiske situasjon? Kredittsjekk deg selv gratis på vår forside. Vi samarbeider med Creditsafe for å gi deg en oversikt over din økonomi.